2018年,中国小微企业在宏观经济转型升级、金融去杠杆等背景下,其融资生态呈现出新的特点与趋势。本报告聚焦于金融信息服务在这一进程中的关键作用,分析其如何成为连接资金供需、缓解信息不对称、提升融资效率的重要桥梁,同时也探讨了当前面临的挑战与未来发展方向。

一、 小微企业融资现状概览

2018年,小微企业在国民经济中的“毛细血管”作用愈发凸显,贡献了超过60%的GDP和80%的城镇就业。融资难、融资贵问题依然是其发展的主要瓶颈。传统金融机构因风险控制、运营成本等因素,对小微企业的信贷供给仍显审慎。与此随着金融科技的发展,多元化的融资渠道正在形成,金融信息服务在其中扮演了日益重要的角色。

二、 金融信息服务的核心价值与模式创新

金融信息服务,主要指利用大数据、云计算、人工智能等技术,为小微企业融资提供信用评估、供需对接、过程管理和风险预警等服务。其核心价值在于:

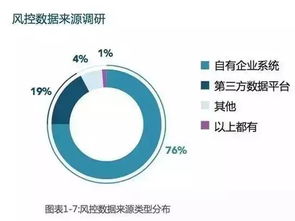

- 破解信息不对称:通过整合工商、税务、司法、交易流水等多维度数据,构建更精准的企业信用画像,帮助金融机构识别优质客户,降低尽调成本。

- 提升融资效率:线上化的申请、审批和放款流程,极大地缩短了融资周期,满足了小微企业“短、小、频、急”的资金需求。

- 拓宽融资渠道:信息服务平台有效地连接了银行、非银金融机构、地方政府基金、供应链核心企业及社会资本,为小微企业提供了从传统信贷到供应链金融、股权融资等多元化选择。

2018年的创新模式主要体现在:基于税务数据的“银税互动”贷款迅猛发展;供应链金融平台依托核心企业信用向上下游小微企业渗透;以及各类一站式企业金融服务平台(如综合性的企业信用信息查询与融资对接平台)的兴起。

三、 政策环境与市场驱动

2018年,政策层面持续发力。中国人民银行等监管机构多次定向降准,引导资金流向小微领域;国家发改委、银保监会等部门推动社会信用体系建设,鼓励政府部门与市场机构信息共享。这些政策为金融信息服务的发展创造了有利条件。市场端,金融科技公司的技术赋能和金融机构自身的数字化转型需求,共同驱动了金融信息服务市场的快速增长。

四、 面临的挑战与问题

尽管发展迅速,但行业仍面临诸多挑战:

- 数据孤岛与合规风险:政府部门、金融机构、互联网平台间的数据尚未完全打通,信息碎片化问题依然存在。数据采集与使用的合法合规边界亟待明确。

- 风险模型的有效性:针对小微企业的风险评估模型仍在探索中,经济下行周期中模型的稳健性面临考验,过度依赖特定数据源可能导致新的风险盲区。

- 服务深度与可持续性:部分服务仍停留在信息撮合层面,对小微企业全生命周期、多场景的深度金融服务支持不足。商业模式的可持续性,特别是在服务下沉市场时,仍需探索。

- 数字鸿沟:部分传统小微企业主对数字化金融工具的接受度和使用能力有限,可能被排除在高效的服务体系之外。

五、 未来展望与建议

金融信息服务对于破解小微企业融资困境将更加不可或缺。发展趋势可能包括:

- 深化数据融合与生态共建:在保障数据安全与个人隐私的前提下,推动跨领域、跨主体的信用信息合法合规共享。

- 技术驱动服务智能化:利用人工智能和区块链技术,实现更动态的风险定价、自动化审批以及供应链金融的透明化与可追溯。

- 构建综合服务生态:从单一的融资信息对接,向涵盖财务管理、政策咨询、市场拓展等一站式企业服务生态演进。

为此,报告建议:监管部门应加快完善数据治理与金融科技监管框架;服务机构需持续打磨风控技术并拓展服务场景;小微企业自身应积极提升信用管理意识和数字化能力。多方协同,方能最终构建一个覆盖广泛、高效便捷、风险可控的小微企业融资服务新生态。

(本报告基于2018年公开市场数据、政策文件及行业案例分析编制,旨在提供趋势性洞察。)